日本IT巨頭富士通頒布頒發(fā)推進“雙重計劃”,致力于打造區(qū)塊鏈技術(shù)的商業(yè)化系統(tǒng)�。稱區(qū)塊鏈商業(yè)化系統(tǒng)的目的是提高企業(yè)內(nèi)部運營系統(tǒng)以及與潛在客戶相連的系統(tǒng)的操作效率����。

據(jù)公司發(fā)言人介紹����,他們計劃為各行業(yè)提供這種商業(yè)模式,“我們不但僅將其局限于某一種商業(yè)模式��,��,我們計劃而以各種差別的方式使用它����。隨著區(qū)塊鏈速度提高�,我們希望甚至在用戶數(shù)量增加的情況下可以達到不變的響應(yīng)能力,”

富士通實驗室于2017年7月在英國倫敦舉行的P2P金融系統(tǒng)年會上成功測試了Fabric軟件����,該軟件的使用將交易速度提高了2.7倍����。

當時公司頒發(fā)的聲明部分內(nèi)容如下: “富士通實驗室在超級賬本 Fabric v0.6.1中實施了該技術(shù),而且在由4臺辦事器組成的區(qū)塊鏈平臺上測試了交易速度��。用之前的方法每秒可以處理500筆交易��,而新開發(fā)的技術(shù)實現(xiàn)了每秒1350筆交易,將速度提高了約2.7倍����。”

富士通體現(xiàn),該軟件使交易達到了每秒1,350筆的速度����,公司稱這個交易量是對客戶“高性能”要求的回應(yīng)����。

隨著這個商業(yè)化計劃的推出�,富士通將開始與IBM在市場上競爭銷售該軟件。

OKLink 研究員稱,區(qū)塊鏈素質(zhì)上是一種在對等網(wǎng)絡(luò)環(huán)境下,通過透明和可信規(guī)則����,構(gòu)建不成偽造�、不成篡改和可追溯的塊鏈式數(shù)據(jù)結(jié)構(gòu)����,能夠可靠的記錄����、追溯任意兩個參與者之間直接進行的交易��。

區(qū)塊鏈技術(shù)2013年起逐漸在國際市場上引起廣泛關(guān)注,關(guān)于區(qū)塊鏈技術(shù)的行業(yè)應(yīng)用探索快速擴展��,隨著IBM����、微軟、SAP等IT巨頭紛紛入場��,區(qū)塊鏈企業(yè)級辦事平臺的建設(shè)進入到高速發(fā)展階段�,區(qū)塊鏈具有許多潛在的有價值和特征:可靠性�、可用性�,透明性,不成變性,不成撤銷性和數(shù)字化����,可廣泛應(yīng)用于諸多行業(yè)中�。而現(xiàn)階段�,在區(qū)塊鏈應(yīng)用1.0向2.0邁進的階段�,區(qū)塊鏈在金融辦事領(lǐng)域的支付清結(jié)算行業(yè)應(yīng)用最成熟且最具代表性。

傳統(tǒng)的跨境支付清算需要借助多個機構(gòu)��,前后需要經(jīng)過開戶行、央行�、境外銀行等多道手續(xù)����,且差別機構(gòu)有本身獨立的賬務(wù)系統(tǒng),系統(tǒng)間并不相通,因此需要多方建立代理關(guān)系�、在差別系統(tǒng)進行記錄��、與交易對手進行對賬和清算等����。并且跨境支付要解決跨國間的信任問題����,由于缺少強信任的中央主體,因此要么借助第三方機構(gòu)以備付金的方式建立資金池�,要么借助通用協(xié)議(例如SWIFT),第三方資金池與現(xiàn)有銀行賬戶體系結(jié)合度較低,且更具風(fēng)險����,而SWIFT(環(huán)球同業(yè)銀行金融電訊協(xié)會)則主要辦事于大宗貿(mào)易����,手續(xù)費和外匯業(yè)務(wù)費高��,小額跨境匯款用戶難以承擔。故而,跨境支付尤其是小額跨境支付長期面臨費用昂揚且速度很慢的問題��。

而基于區(qū)塊鏈解決跨境支付則可以構(gòu)建一個由多個跨境支付需求方構(gòu)成的聯(lián)盟鏈(區(qū)塊鏈公有鏈對所有網(wǎng)絡(luò)用戶自由開放,聯(lián)盟鏈則對部分經(jīng)過授權(quán)的用戶開放),網(wǎng)絡(luò)中各個節(jié)點之間以聯(lián)盟鏈共識的加密代幣為媒介進行點對點的貨幣傳輸��,省去任何第三方中介環(huán)節(jié)����,做到交易即結(jié)算——不需要任何第三方擔任交易對手對雙方賬戶變動進行調(diào)整、對賬�,大大降低成本的同時�,可以非常迅速的完成支付�。

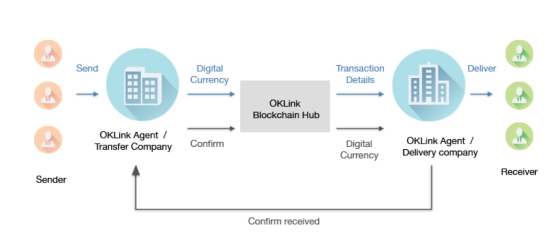

OKLink致力于鏈接全球中小型金融參與者,包孕銀行����、匯款公司、互聯(lián)網(wǎng)金融支付平臺等等,借助區(qū)塊鏈技術(shù)極大提高金融網(wǎng)絡(luò)的傳輸速度、成本��,透明性及安適性,解決中小金融參與者跨境匯款手續(xù)費成本高����、效率低��、操作未便利等痛點問題。

OKLink基于區(qū)塊鏈技術(shù)��,連通網(wǎng)絡(luò)中各個匯款和收款賬戶����,讓匯款公司和收款公司直接進行支付、結(jié)算����,省掉了所有中間環(huán)節(jié)費用�,包孕OKLink和收款公司的所有費用�,整個網(wǎng)絡(luò)只在中間匯率基礎(chǔ)上收取不超過0.5%的費用,極大地節(jié)省了中小企業(yè)在小額跨境匯款中的成本��。

而且����,OKLink網(wǎng)絡(luò)中的每個賬戶能夠?qū)崿F(xiàn)交易信息的一致同步,借記和貸記同時完成����,達成最抱負交易狀態(tài)“交易及結(jié)算”����,10分鐘之內(nèi)完成包孕支付����、匯率換算、結(jié)算在內(nèi)的所有匯款過程��,相較于傳統(tǒng)跨境匯款流程中平均等待三四個工作日可以說是飛躍式的發(fā)展��。

目前,OKLink網(wǎng)絡(luò)已有普遍全球的數(shù)百家合作方加入,覆蓋超過數(shù)十個國家和地區(qū)��。