進入 2017 年以來,共享單車的“彩虹大戰”愈發激烈。作為共享單車行業的雙雄之一,摩拜自 2016 年下半年開始了花樣繁多的營銷以擴大市場份額,,如摩拜于去年年底推出了 30 分鐘0. 5 元的Mobike Lite單車,試圖以低價占領市場,本年年初又搞了紅包車, 3 月底又開始入駐微信九宮格。摩拜方面甚至體現,在入駐微信九宮格一個月后,摩拜的單車月新增用戶達到了 2400 萬。

然而,來自Trustdata、易不雅觀、艾媒、艾瑞等多家行業權威機構的數據卻共同顯示出摩拜在這場“彩虹大戰”中的全面敗退。例如Trustdata的數據顯示,整個 4 月共享單車行業的用戶增量為 1200 萬,其中40.4%的新增用戶份額來自ofo,約為 485 萬,32.8%的新增用戶份額來自摩拜,僅為 393 萬,遠遠低于摩拜官方宣稱的 2400 萬人。此外,很多摩拜的用戶已經發現,如今不但紅包車的數量大幅減少,想在城市里找到一輛價格為 30 分鐘0. 5 元的Mobike Lite單車已經不是一件容易的事情,然而ofo的數量卻越來越多。毫無疑問,在截止目前的彩虹大戰中,ofo是勝利的一方。

從摩拜的營銷策略來看,從低價到補助,甚至于入駐微信這樣有近 10 億用戶的天量流量入口,摩拜幾乎嘗試了互聯網行業所有行之有效的營銷方式,然而卻還是不敵ofo。這背后的原因安在呢?

首先,是剛需問題。此前周鴻祎在談及共享單車的問題時就曾說,目前階段共享單車還是一個“剛需”。所謂剛需,是指用戶要先有車用而后才能談體驗升級的問題。換而言之,在同樣資金的情況下,優先解決覆蓋量和覆蓋密度的問題比造一輛高檔車或者推出低價車更重要。共享單車原來就是為了解決用戶“最后一公里”的出行難題而誕生的,如果投放的量不足或者密度過低,那么共享單車存在的意義就不大了。如果一個消費者找遍周圍都找不到摩拜或者說要走很遠的路才能找到一輛0. 5 元的單車,那么即便價格很低消費者也不會選擇摩拜。因此盡管ofo的用車價格是Mobike Lite的兩倍,盡管摩拜入駐了微信九宮格,但由于ofo隨處可見,用戶依然會選擇ofo。

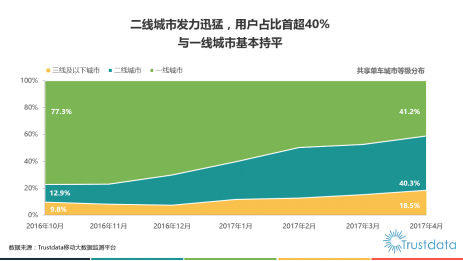

其次,從共享單車行業的發展來看,進入 2017 年以來隨著一線城市投放量的飽和,二三線城市成為了增量用戶的重要來源。跟一線城市比擬,二三線城市的總規模雖然更大,但由于城市數量多、單個城市的人口數量較少,因而對于共享單車的需求也相對較少,先來者占位之后,追隨者便很難安身。而想在這一增量用戶的爭奪戰中獲勝,那么產能和成本將成為決勝的重要因素。ofo在供應鏈和產能上擁有巨大優勢,例如ofo僅與富士達的合作就獲得了千萬年產能,這一數字是摩拜 500 萬年產能的 2 倍,再加上與飛鴿、鳳凰等傳統自行車大廠的合作讓ofo更是有充足的產能支持。失去了增量市場的摩拜,即便在一線城市做得再好,也只能是個增長空間受限的小眾品牌。

第三,是成本與盈利問題。ofo在一開始就將本身定位為辦事平臺,連接車而不生產車,通過充分利用業內大廠的供應鏈優勢和技術優勢,在保證產品質量的前提下有效的降低了單車制造成本。摩拜堅持本身造車,其單車造價遠高于行業平均水平,然而摩拜又想用低價的方式打開市場——這意味著摩拜要用遠超行業平均水平的時間才能收回成本,甚至都不必然能收回成本。這樣摩拜的營銷看似新增了用戶,卻成為了財務上的無底洞,長此以往自然難把價格戰打下去,Mobike Lite的“隱退”也就不足為奇了。

這么分析下來,不難發現摩拜自一開始的模式就決定了摩拜或許可以做成一個“小而美”的品牌,但卻支撐不起全球性共享單車平臺這樣的體量。而自 2016 年共享單車“彩虹大戰”開始以來,摩拜的幾次失敗的大手筆營銷幾乎都成了ofo快速增長的契機。Trustdata的數據表白,ofo4 月用戶環比增速高達55.1%,高于摩拜的38.2%,ofo月度用戶增速為摩拜的1. 4 倍,這已經是用戶增速已經是連續第 8 個月超越摩拜。業內人士遍及認為, 2017 年將是共享單車行業洗牌之年,未來的行業格局基本將在本年奠定。而從行業現狀以及權威數據來看,ofo無疑將成為最終的勝出者。