摘要:

自從莫迪政府“拔除舊幣”政策在一夜之間拔除了絕大部分正在市面上流通的貨幣,印度整個移動支付產(chǎn)業(yè)簡直坐上了火箭。

?自從莫迪政府“拔除舊幣”政策在一夜之間拔除了絕大部分正在市面上流通的貨幣,印度整個移動支付產(chǎn)業(yè)簡直坐上了火箭。在政府的強力鞭策下,行業(yè)內(nèi)的玩家如Paytm、Mobikwik等直到現(xiàn)在仍然享受著發(fā)展的蜜月期。

據(jù)印度商業(yè)和工業(yè)協(xié)會(AssociatedChambers of Commerce and Industry of India)和市場研究機構(gòu)RNCOS共同推出的一份研究陳訴顯示,2015-2016年度的印度移動支付市場規(guī)模為15.4億盧比。

但得益于政府支持、智能手機普及、移動互聯(lián)網(wǎng)的蓬勃發(fā)展等眾多因素的鞭策,到2021-2022年,印度移動支付市場規(guī)模會達(dá)到3000億盧比。

一時間,在印度發(fā)展的大型企業(yè)如Amazon、Uber、Flipkart、Airtel、Hike、WhatsApp等無不發(fā)展本身的移動錢包業(yè)務(wù)或者收購一個移動支付企業(yè),每個人都想在這個蓬勃發(fā)展的市場里占有一席之地。

經(jīng)過半年的催熟,現(xiàn)在的印度移動支付產(chǎn)業(yè)又發(fā)展得怎么樣呢?

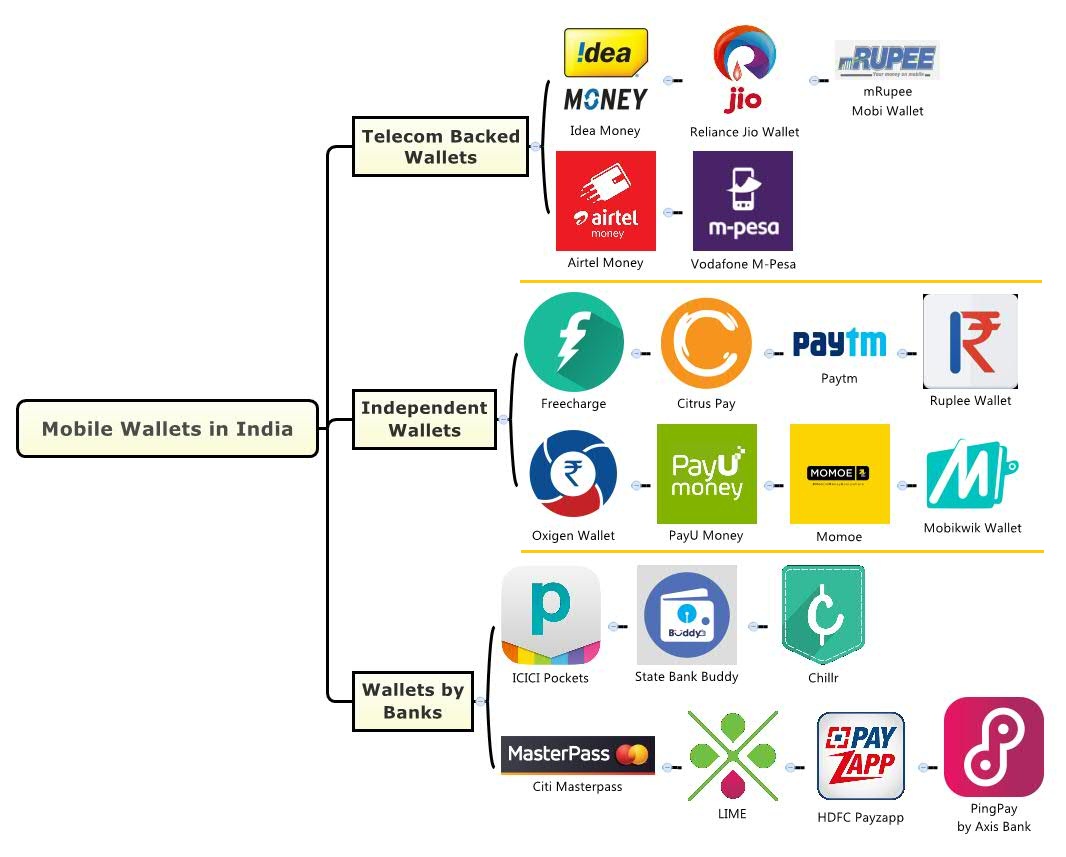

相關(guān)企業(yè)已近百家,但市場仍有進一步增長空間印度第一個電子錢包產(chǎn)生于2006年,由印度媒體巨頭Times Group和最大私人銀行之一的YES Bank合作推出。而十年后,印度市場上則涌現(xiàn)了80-90家電子錢包企業(yè)(印度國家銀行RBI數(shù)據(jù)),其中發(fā)展得比較好的有Paytm、FreeCharge、Mobikwik、Oxigen、PayU等。

本圖片來自于Techinasia

在莫迪政府拔除舊幣前,也就是2016年11月前,印度約有1億電子錢包用戶(印度工商業(yè)聯(lián)合會Assocham數(shù)據(jù))。但自從廢幣政策出臺以后,僅Paytm一家移動支付企業(yè)的用戶數(shù)就已經(jīng)達(dá)到了2.25億人(Paytm公布的最新用戶數(shù)量)。

據(jù)摩根史丹利近期發(fā)布的數(shù)據(jù)顯示,僅在2017年4月這一個月里印度的移動支付交易量就已經(jīng)達(dá)到90億美元,比2年前同期翻了9倍。預(yù)計2017年全年印度移動支付交易總量會達(dá)到3500-4000億美元。

目前的印度城市人口數(shù)已經(jīng)達(dá)到4.44億,城市地區(qū)的網(wǎng)絡(luò)滲透率已經(jīng)達(dá)到60%,77%的城市人口把手機當(dāng)做最重要的上網(wǎng)工具(印度網(wǎng)絡(luò)和移動協(xié)會IMAI和市場咨詢調(diào)研就夠IMRB共同發(fā)布的調(diào)研陳訴)。

隨著智能手機用戶的不停增長,這些人也將成為移動支付的潛在用戶群體,相信隨著移動支付的便當(dāng)性優(yōu)勢不停凸顯,移動支付產(chǎn)業(yè)在印度還有進一步發(fā)展的空間。

行業(yè)產(chǎn)品出現(xiàn)同質(zhì)化傾向,差異化發(fā)展才能保留

一個行業(yè)里有80-90個玩家,可以想象競爭的激烈程度。目前,印度市場上大多數(shù)移動支付企業(yè)還處于虧損狀態(tài)。在沒有明確盈利模式的配景下,大多數(shù)企業(yè)目前僅能依靠收取交易辦事費盈利。但印度移動支付交易的金額遍及不高,辦事費帶來的收益相當(dāng)有限。移動支付企業(yè)們又都在燒錢買量,很多企業(yè)甚至免費提供辦事,這種配景下虧損在所不免。

目前的情況是,很多新加入的企業(yè)在已經(jīng)取得支付牌照的情況下,遲遲不敢展開業(yè)務(wù)。因為他們在經(jīng)過計算發(fā)現(xiàn),在線支付行業(yè)的資金門檻非常高,而只有用戶數(shù)和交易量達(dá)到非常大規(guī)模的情況下才能盈利。

如今,要想在行業(yè)內(nèi)存活必需在盡量制止燒錢的情況下盡可能多的增加收入來源已經(jīng)成為行業(yè)共識。普華永道印度業(yè)務(wù)負(fù)責(zé)人Vivek Belgavi就指出,移動支付企業(yè)想要賺錢就必需提供更多種類辦事,同時擴大銷售領(lǐng)域和交易額度。簡而言之,就是必然要形成差異化發(fā)展。

這讓竺道想到了Paytm,他們目前正在申請金融產(chǎn)品的經(jīng)營許可,希望將業(yè)務(wù)延伸到保險、財富辦理等領(lǐng)域,以擴大業(yè)務(wù)范圍。

持有同樣不雅觀點的還有ItzCash,他們是少有的幾家實現(xiàn)盈利的移動支付企業(yè)之一。ItzCash的負(fù)責(zé)人Naveen Surya就認(rèn)為:“要賺錢,就必需實現(xiàn)多樣化同時進入細(xì)分市場(Niche Market)。”除了支付業(yè)務(wù),,他們還插足金融辦事領(lǐng)域,ItzCash已經(jīng)和非銀行機構(gòu)達(dá)成合作,向小企業(yè)提供貸款。他們還計劃進入?yún)R款市場。

有的玩家則將目光轉(zhuǎn)向了競爭相對緩和的2B市場,好比iKaaz最初也是從事電子錢包業(yè)務(wù)。但該公司的CEO Soma Sundaram發(fā)現(xiàn)競爭的激烈程度超乎想象,并且基于UPI的支付應(yīng)用正在顛覆整個支付行業(yè)。近日由印度媒體報道稱,Paytm計劃從8月開始轉(zhuǎn)向UPI,行業(yè)內(nèi)的最大巨頭Paytm都要轉(zhuǎn)向UPI,可見UPI已經(jīng)成為大勢所趨。

在此配景下,掙錢變得十分困難。“經(jīng)過深思熟慮,我們認(rèn)為發(fā)展其他支付標(biāo)的目的比錢包業(yè)務(wù)更有利可圖,所以我們轉(zhuǎn)去發(fā)展Tap and Go支付(拍即賞支付,近場支付的一種)。”Soma體現(xiàn)。

竺道不雅觀點: