通過對2017Q1汽車交通出行領域49起創投事件的持續監測��、對熱點案例的系統分析,以及對紅杉�����、蔚來�、經緯中國等幾十家投資人的問卷調查��,星河互聯互聯網汽車事業部(簡稱“星河車聯”)與星河研究院共同推出汽車交通出行領域的季度創投指數陳訴���。

該陳訴旨在衡量汽車交通出行領域創業與投資的溫度����,預測未來一個季度的創投趨勢�����。對于創業者而言�,指數可以幫手他們駕馭融資節奏及競品動向����,對投資人則可以更好地識別同業偏好,搶先占領下一個投資凹地����。

以下為陳訴全文:

Q1創業者依然被寒冬籠罩 Q2投資人體現比較樂不雅觀

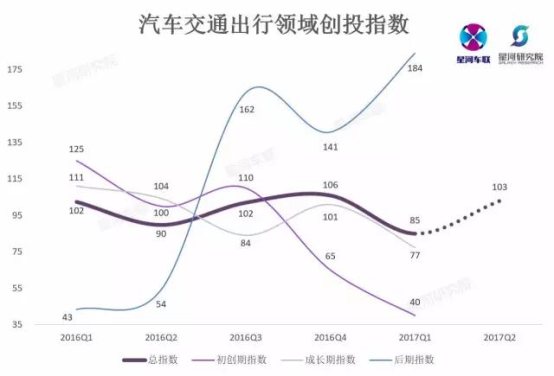

2017年Q1指數:852017年Q2預測指數:103

以2016年季度各階段平均融資事件數量為指數基準線100,汽車交通出行指數在2017年Q1持續向下移動跌至85����。從差別階段項目的創投指數來看���,初創期項目處在明顯下跌狀態,成長期項目緩慢下跌�����,而中后期項目則呈現顛簸性增長����。

本指數按照A輪前(包孕種子、天使、Pre-A)的初創期項目���、A-B輪成長期項目、B輪后中后期項目數量別離計算得出初創期指數、成長期指數以及中后期指數�,用來度量差別階段市場的創業活躍程度及創投本錢的風險偏好變革����。

通過對上述三個指數賦予差別的權重���,綜合計算得出總創投指數��,反映創投市場總體的活躍程度和偏好變革���。差別階段權重的設置綜合了行業專家的意見�,對初創期及成長期有所傾斜��,權重高于中后期項目階段��,以期更貼近創投行業的特點,更加準確的反映市場情況���。

*基線計算 =2016四個季度融資事件平均值與各輪次融資事件平均值加權平均,該基礎數值對應基線100點

基于對紅杉本錢����、王剛天使基金、招商局創投基金���、蔚來本錢、360戰略投資�、中駿本錢�����、經緯中國基金、達晨創投��、上汽本錢��、普倫本錢��、方皋本錢等投資人的問卷調查����,汽車交通出行指數預計2017Q2會有較大幅度上升達到103�����,與2016年平均水平接近�����。投資機構對待2017Q2的融資環境將更加樂不雅觀。

下文會分析2017Q1具體融資事件與趨勢����,以及投資人對2017Q2的展望�。

49起融資事件和5大變革本錢口味開始變了

在2017年第一季度�,汽車交通出行創投指數共錄入49起創投事件(項目詳細情況見文章底部表格),我們從中總結出了5大變革:

變革1:

初創期項目依然籠罩在“寒冬”中�����,融資數與總數雙降

2017年Q1���,汽車交通出行指數錄入49起融資事件�,從融資事件總數看��,低于2016年Q1-Q4各個季度�,相對2016年Q4下降14%�����。

A輪以前初創期融資事件數量�,2017年Q1錄入8起�,與2016年Q1-Q4各個季度比擬,僅比第四季度多1起�,低于其他三季度���。

去除時間周期因素�,同比2016Q1數據���,我們也可以發現����,融資總數和初創期項目融資數量均呈現“雙降”趨勢。

因此�����,對于初創公司而言�,本錢寒冬仍在繼續“發酵”。

變革2,從投資輪次看:

本錢有向中后期投資偏移趨勢

從2016Q1-2017Q1投資輪次統計情況可以看出:

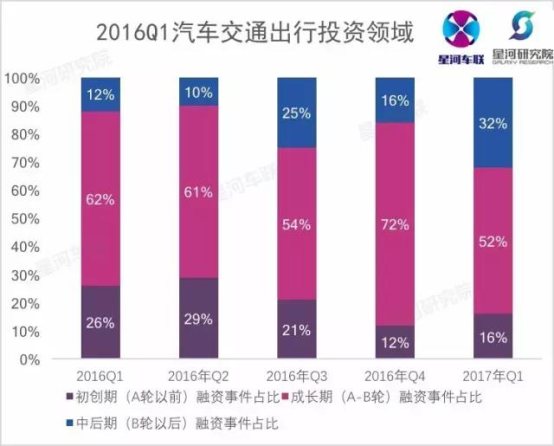

2016年Q1-2017年Q1���,汽車交通出行早期創業項目(以A輪以前項目計)融資事件數量整體呈減少趨勢�����,2017年Q1相較于2016年季度平均值21%下降23%; 2017年Q1同比2016年Q1下降36%����。早期項目融資環境變得更加謹慎����、嚴峻;2016年Q1-2017年Q1,汽車交通出行成熟期創業項目(以B輪以后項目計)融資事件數量整體呈增加趨勢,2017年Q1占比32%����,2017年Q1相較于2016年季度平均值15%增長113%; 2017年Q1同比2016年Q1增長166%����。本錢有向成熟期投資偏移的趨勢;推測本錢正逐漸消化“存量”市場�����,早期項目獲得融資����,須具備更強的核心優勢與競爭力

變革3,從投資領域看:

共享出行“殺紅眼”,金融辦事��、大數據或成下一“爆點”

2017年Q1汽車交通出行投資領域

2016年Q1汽車交通出行投資領域

從中可以看出: