什么是催收行業(yè)?銀行作為金融機構(gòu),主要承擔(dān)為企業(yè)提供資金周轉(zhuǎn)的杠桿作用,而且為企業(yè)和個人提供貸款業(yè)務(wù)也是銀行的主要盈利來源。但是,貸款出去是有風(fēng)險的,當貸款者或者貸款企業(yè)不能還上貸款時,這就形成了壞賬。面對持續(xù)擴張的壞賬,銀行等金融機構(gòu)尋求訴諸法律,但此種途徑不僅成本高、周期長,效果也不一定見好;而在內(nèi)部設(shè)置催收部門,一方面增加人力成本,另一方面還可能給品牌信譽帶來影響。于是,許多銀行便將這些賬戶送到第三方催收機構(gòu),并以部分份額(甚者高達70%)作為委托費用。

現(xiàn)在催收行業(yè)情況如何?根據(jù)央行公布的《2018上半年金融機構(gòu)貸款投向統(tǒng)計報告》顯示:2018年6月末,金融機構(gòu)人民幣各項貸款余額129.15萬億元,同比增長12.7%;上半年增加9.03萬億元,同比多增1.06萬億元。

其中,針對個人貸款方向的,人民幣房地產(chǎn)貸款余額35.78萬億元,同比增長20.4%;本外幣住戶消費性貸款余額34.47萬億元,同比增長21.1%;住戶經(jīng)營性貸款余額9.66萬億元,同比增長11.0%;針對企業(yè)方向的,人民幣小微企業(yè)貸款余額25.40萬億元,同比增長12.2%。消費金融和P2P貸款也在7000億左右。

因此,按照銀行壞賬1.5%左右的水平,非銀行壞賬保守估計10%左右的水平,不良資產(chǎn)的規(guī)模將近3萬億。經(jīng)濟進入下行周期時,不良資產(chǎn)就呈現(xiàn)逆周期繁榮,直接導(dǎo)致后端的催收行業(yè),變得炙手可熱。

野蠻催收“難上臺面”

但是在科技如此發(fā)達的21世紀,國內(nèi)借貸催收行業(yè)卻仍然在使用最野蠻的催收方式。

1.方式粗暴駭人

電話轟炸。利用自動軟件,持續(xù)不斷給債務(wù)人打電話。有一款號稱“呼死你”的軟件,使用不同的外顯號碼,重復(fù)呼叫債務(wù)人,給債務(wù)人的正常生活帶來困擾。

騷擾通訊錄。在注冊某些借貸平臺時,有一項必選條款是準許平臺調(diào)取用戶通訊錄。有借貸平臺用戶,僅因遺忘還款,逾期一天,其通訊錄好友便收到大量辱罵短信。

暴力催收。百度一下“催收”,能搜到大量暴力收債的新聞。“在家門口用紅油漆寫字,威脅打斷腿,賴在債務(wù)人家里或公司不走……”都是常用手段。

極端方式。重賞之下,也出滋生出“裸條”、艾滋催債隊等極端方式。據(jù)一本財經(jīng)報道,有一支均齡五十的艾滋娘子軍,自稱都是艾滋病人,專程接單上門催債。

2.信息泄漏嚴重

在催收行業(yè),債務(wù)人還面臨嚴重的信息泄漏風(fēng)險。催收人員往往掌握了大量債務(wù)人的身份信息,包括姓名、身份證號、電話、地址,甚至包括微信、支付寶等隱私,用來威脅債務(wù)人還款。據(jù)新京報報道,一個名叫“中國信用黑名單”的網(wǎng)站,將債務(wù)人身份和隱私直接公布到了網(wǎng)上。

機器人催收顛覆傳統(tǒng)的催收方式

在電影或者動漫中,機器人應(yīng)該有人類外形或者是一副鋼鐵身軀。然而智能催收機器人并不是這樣,它并不需要借助硬件。它其實是一套智能軟件系統(tǒng),基于云端,沒有硬件投入,部署簡單,只需通過安全賬戶登陸,導(dǎo)入電話數(shù)據(jù),即可進行外呼。

云牛的催收機器人具有如下功能:

- 標準化催收管理案件換手、協(xié)催、案件階段流轉(zhuǎn)、催記、案件詳情、預(yù)測案件、外訪案件、還款更新等多功能輔助坐席催收,全面提高催收效率和產(chǎn)能。

- 可視化產(chǎn)能管理還款分析、工作分析、工時分析、通話分析、產(chǎn)能分析、出催分析、案件分布等生成可視化報表,協(xié)助管理人員了解目標進度、績效政策、制定管理決策等。

- 在線質(zhì)檢、查詢、分享質(zhì)檢人員查詢檢查錄音,監(jiān)督催收服務(wù)質(zhì)量,被質(zhì)檢判為優(yōu)秀錄音和差錯錄音,自動進入到錄音分享池。

- 穩(wěn)定話務(wù)系統(tǒng)話務(wù)體統(tǒng)以中繼線路為主,輔以網(wǎng)絡(luò)電話、GSM落地,系統(tǒng)內(nèi)呼入呼出全程錄音。

- 系統(tǒng)化案件管理從整體上把控案件情況,確保案件按計劃進度快速和高效進行,全程跟蹤項目每個環(huán)節(jié)每個階段的重要進展。

- 多樣化催收手段催收系統(tǒng)支持短信、IVR、預(yù)測式外呼、預(yù)覽式外呼、手工外呼五種催收方式靈活應(yīng)用。

- 多種數(shù)據(jù)集成方式催收系統(tǒng)支持API接口、文檔導(dǎo)入、自動抓取三種數(shù)據(jù)集成方式獲取案件數(shù)據(jù)。

云牛的優(yōu)勢

在機器人催收這一塊,云牛的產(chǎn)品相對于其他公司,技術(shù)基礎(chǔ)更加雄厚;真人語音呼叫,準確叫出客戶名字;大數(shù)據(jù)+定制呼叫方案,輕松面對各種情況;回款率更高,回款率達到人工水平。

1.技術(shù)領(lǐng)先:

云牛的智能催收機器人,不同于市面上的應(yīng)答式機器人,它能整合客戶的信息,可以通過知識庫自我學(xué)習(xí),也能由催收坐席進行人工培訓(xùn)。采用語音識別技術(shù)(ASR)、自然語言理解(NLU)、語音合成技術(shù)(TTS)等頂尖的AI技術(shù),能夠準確識別和回答客戶問題。這些尖端技術(shù)的應(yīng)用,保證了催收工作能夠規(guī)范而準確的進行,同時也能保證較高的回款率。

2.真人語音:

使用先進的語音技術(shù),在語音合成引擎上優(yōu)勢顯著。云牛催收機器人采用高級動態(tài)合成話術(shù)(XTTS),在毫秒之間完成客戶信息替代。動態(tài)合成與固定合成無縫切換,準確說出客戶名字、欠款金額等,一對一個性化提醒;定制專屬音庫,完全真人式發(fā)音,語速、停頓自然,交互流暢,用戶察覺不出是跟機器人在對話。

3.大數(shù)據(jù)+定制呼叫方案:

云牛的催收機器人內(nèi)置人工智能模塊,能夠?qū)W習(xí)云牛十余年的呼叫中心通話數(shù)據(jù),并且針對客戶情況的不同,為客戶匹配不同的話術(shù)。比如客戶表示“我盡快還款”“過一會去”“我現(xiàn)在就去還”,雖然都是表示客戶會還款,但是還款的意愿不一樣,相對應(yīng)的機器人也會采用不同的話術(shù),來提高還款率。

4.回款率達到人工水平:

催收機器人效率無人可及,在回款率方面也表現(xiàn)優(yōu)異。經(jīng)過客戶一段時間的實際使用,發(fā)現(xiàn)M1(1-3)當天回款率4月底達到52%(不含短信過濾部分),與人工外包公司回款率持平,累計回款率80%以上(達到人工水平),效果非常可觀。

由于壞賬往往會涉及到的貸款人的貸款性質(zhì)、件均、客戶群、不同的逾期階段等問題,貸款人的性格方面無法把控,情況極其復(fù)雜。所以,催收機器人能夠取得這樣的效果也相當不容易了。

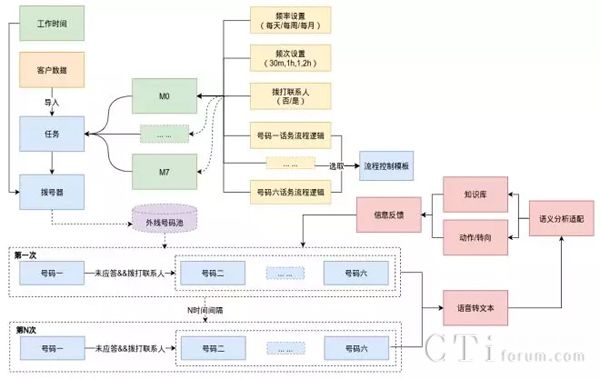

催收機器人工作流程

在催收過程中中,人工智能除了代替人工催收,更多的將是預(yù)判,實現(xiàn)貸后跟蹤。對主管賴賬甚至謀劃詐騙的客戶進行標記,采取相應(yīng)的措施;同時服務(wù)并保留債務(wù)狀況良好的客戶。催收機器人也可能建立一張債務(wù)新信用檔案,讓逾期失聯(lián)者無所遁藏。

隨著消費信貸規(guī)模的進一步擴大,催收扮演的角色將越來越重要。然而,國內(nèi)催收手段如此“野蠻”,可想而知,債權(quán)人與債務(wù)人之間的關(guān)系必定劍拔弩張,一觸即發(fā)。

更有可能的是,隨著國家將來對債務(wù)催收、電話騷擾等的越來越重視,對這方面的監(jiān)管會越來越嚴格,野蠻催收會越來越不可取。銀行應(yīng)該勇于嘗試使用新的技術(shù),利用催收機器人,既能夠節(jié)省成本,又能夠管理和控制催收流程。嘗試一下,或許會給企業(yè)帶來意料不到的改變。